|

|

港股收评:三大指数均跌逾1%,内房、汽车股普跌,煤炭股逆市走强

40分钟前

3,291

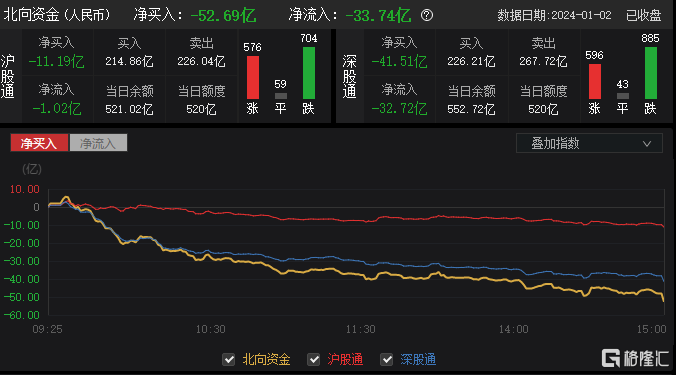

南下资金全天净买入港股38.54亿港元

2024年首个交易日港股早盘高开低走,午后继续弱势震荡,截至收盘,恒指跌1.52%报16788.55点,失守万七关口;国指、恒生科技指数分别下跌1.66%及1.32%。南下资金全天净买入港股38.54亿港元。

盘面上,汽车股普跌,蔚来跌逾6%,理想汽车跌逾5%;科技股普跌,美团跌逾3%,京东跌逾2%。啤酒股走低,华润啤酒大跌超8%,百威亚太、青岛啤酒跌超4%。内房股普跌、内险股低迷,中国平安跌超3%。生物医药、电力设备、光伏太阳能等板块跌幅居前。游戏、教育、核电、影视、黄金、虚拟现实等板块逆势走高。影视传媒、游戏股集体反弹。教育股全天强势,卓越教育集团涨超16%,思考乐教育涨超11%,新东方涨超5%。

具体来看:

大型科技股多数下跌,蔚来跌超6%,理想汽车跌超5%,万国数据、美团跌超3%,京东集团、中芯国际等跟跌。

酒精饮料股普跌,华润啤酒跌超8%,珍酒李渡、百威亚太和青岛啤酒跌超4%。

据国家统计局官网,2023年1月至11月,白酒(折65度,商品量)产量累计值为395.8万千升,同比下降6.0%;其中11月白酒(折65度,商品量)产量为46.9万千升,同比增长7.1%。2023年1月至11月,啤酒产量累计值为3339.8万千升,同比增长1.6%;其中11月啤酒产量为159.7万千升,同比下降8.9%。

内房股走弱,越秀地产、龙湖集团跌超7%,世茂集团、中梁控股跌超6%,华润置地、中国恒大、万科企业等跟跌。

业内人士认为,1月迎来春节前淡季,房企推盘积极性不会太高,供求预期走低,考量到2023年1月基数较低,整体同比持平或微降。2024年,在宏观经济向好及支持政策综合影响下,房企销售有望筑底企稳,房地产企业风险出清将提速。

煤炭股走强,南戈壁涨超36%,蒙古焦煤涨超11%,力量发展、易大宗、中煤能源等跟涨。

消息面上,国务院关税税则委员会公布《中华人民共和国进出口税则(2024)》税则显示,2024年1月1日起,恢复煤炭进口关税。普通税率为20%;特惠税率为0;协定税率基本为0;最惠国税率中,无烟煤、炼焦煤、褐煤为3%,其他煤为6%。

电力板块表现活跃,其中,华能国际电力、华电国际电力涨超2%,华润电力跟涨。

12月29日,国家发展改革委体改司在广西南宁召开全国发展改革系统体制改革工作会议。会议明确2024年重点工作任务:持续推进重点行业改革。加快全国统一电力市场体系的建设,推动电力现货市场转正式运行,各地要完善市场建设工作机制,做好工作协同,强化监督管理。完善绿色电力市场建设,切实推动本地区能源结构转型。

游戏股集体反弹,联众涨超13%,网易涨超3%,中旭未来、友谊时光等跟涨。

大和发表报告指出,国家新闻出版署12月22日意外发布《网络游戏管理办法(征求意见稿)》,震惊市场后,当局正软化语气,并于过去几日采取补救措施,包括新批12月份的国产游戏版号、与游戏公司会面,以及对可能修改有关措施草案持正面开放态度。大和认为投资者情绪可能逐渐复苏,监管不确定性下,市场情绪可能需要一段时间才能改善。虽然修订后的措施尚未确定,但估计实际影响程度远小于市场反应。未来几个月的进一步补救措施应会推动市场情绪的复苏。

个股异动

恒大汽车收跌11.76%报0.45港元,总市值48.8亿港元。根据昨日公告,纽顿集团股份认购协议及债转股认购协议的订约方并未同意延长截止日期。因此,纽顿集团股份认购协议及债转股认购协议已于2023年12月31日失效。

今日,南下资金净买入38.54亿港元,其中港股通(沪)净买入25.6亿港元,港股通(深)净买入12.94港元。

展望后市,中泰国际认为,恒指盈利预测在2023年6月底已见底回升并持续至今,除地产及原材料行业外,其余行业的盈利预测均获不同程度的上修或企稳。港股估值处于历史低点,当前恒生指数及MSCI中国指数未来12个月的预测PE分别为7.7倍及9.0倍,分别处于2016年以来0.5%及 0.9%分位数。2024年全球美元流动性出现边际改善,港股的企业盈利有望筑底回升,恒生指数的估值有条件出现修复。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

港股投资策略 |

|

|小黑屋|手机版|海风股票论坛

( 闽ICP备05030991号-1 )|网站地图

|小黑屋|手机版|海风股票论坛

( 闽ICP备05030991号-1 )|网站地图

发表于 2024-1-2 17:07

发表于 2024-1-2 17:07

收藏

收藏 支持

支持 反对

反对 置顶卡

置顶卡 变色卡

变色卡 楼主

楼主